Negocios

Colombia digitaliza sus finanzas, pero sube el riesgo de fraude

El 82,8% de las operaciones financieras en Colombia ya se hace por canales digitales, mientras crecen pagos inmediatos y riesgos de fraude digitales.

Domingo, Abril 26, 2026

El 82,8% de las operaciones financieras en Colombia ya se realiza por canales no presenciales, según datos de la Superintendencia Financiera citados por Identy.io. La cifra confirma el avance acelerado de la banca digital, pero también expone una consecuencia directa: la seguridad basada solo en contraseñas o códigos SMS empieza a quedarse corta frente a nuevos riesgos de suplantación.

El crecimiento no se limita al sistema financiero tradicional. De acuerdo con la Cámara Colombiana de Comercio Electrónico, 2025 alcanzó un máximo histórico de más de 684,6 millones de operaciones de comercio electrónico, mientras que en el primer trimestre de 2026 se habrían procesado más de 4.200 millones de transacciones digitales en el país.

Pagos inmediatos y más exposición al fraude

La expansión de los pagos digitales también está asociada a la entrada en operación de Bre-B, el sistema de pagos inmediatos impulsado por el Banco de la República. Según el insumo, en sus primeros seis meses habría movido más de $100 billones y llegado a más de 3 millones de comercios en Colombia.

Ese volumen abre oportunidades para usuarios, bancos, comercios y fintech, pero también amplía la superficie de ataque. En lo corrido de 2026 se han reportado más de 5.000 casos de fraude y robo de identidad en el sector financiero, después de más de 62.000 denuncias por delitos informáticos registradas el año anterior.

“Colombia está viviendo un momento de inflexión digital. Bre-B acaba de demostrar que la infraestructura de pagos puede escalar a millones de puntos de contacto en meses. Pero ese volumen de transacciones también amplía la superficie de ataque”, afirmó Jesús Aragón, CEO de Identy.io.

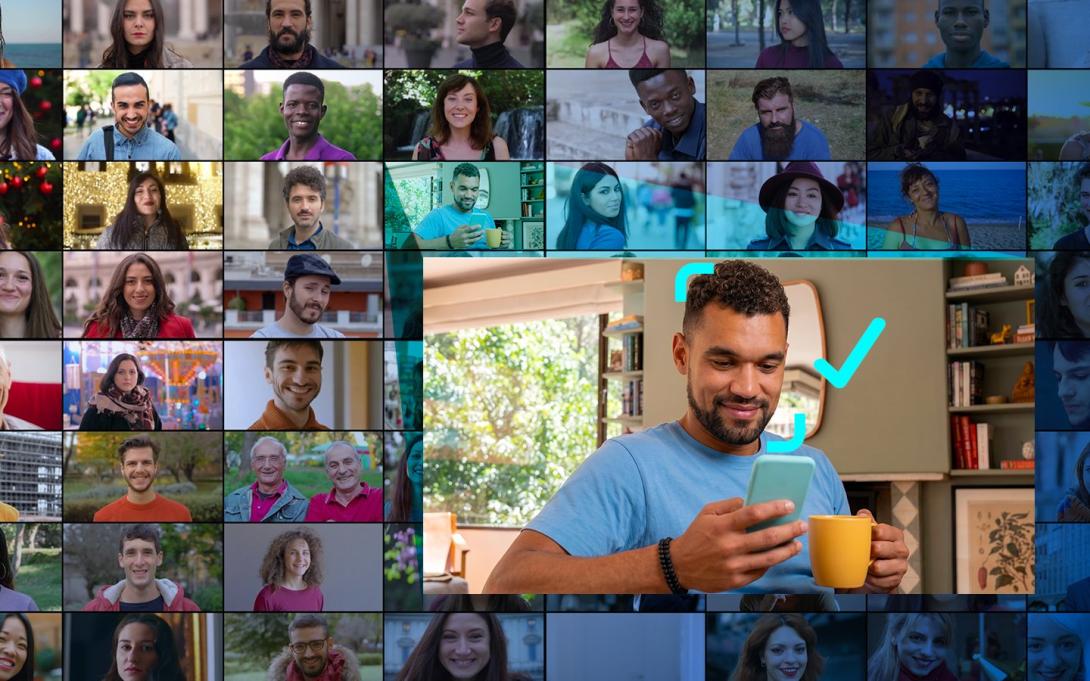

Biometría desde el celular: la nueva capa de seguridad

Frente a este panorama, Identy.io plantea el uso de biometría on-device, una tecnología que permite validar la identidad del usuario desde su propio celular, sin que los datos de rostro o huella dactilar salgan del dispositivo.

La diferencia frente a otros modelos es clave: al no depender de servidores centralizados para procesar los datos biométricos, se reduce el riesgo de brechas masivas de información y se facilita el uso en zonas con conectividad limitada.

Aragón explicó que la verificación biométrica puede ayudar a confirmar que la persona que accede a un servicio financiero “es quien realmente dice ser”, sin importar el lugar o el momento en que haga la operación. También señaló que tecnologías como la prueba de vida pasiva añaden protección frente a deepfakes y dobles digitales.

La discusión ya no es solo tecnológica. Si Colombia quiere profundizar la inclusión financiera digital, también tendrá que elevar el estándar de confianza con el que millones de usuarios acceden a pagos, créditos, billeteras y servicios bancarios. La digitalización financiera avanzó rápido; la seguridad tendrá que moverse al mismo ritmo.

Tal vez te has perdido

Infografía del día

Lo más leído

- Negocios

- Negocios

- Innovación

- Innovación

- Actualidad